Le budget mensuel n’a rien d’un exercice punitif. Il ressemble plutôt à une carte routière, utile quand les prix bougent et que les fins de mois se tendent. Sans repères, l’argent s’éparpille entre prélèvements, courses, sorties et petites dépenses “invisibles”. Avec une méthode claire, la gestion des finances devient plus lisible, même quand les revenus varient. L’objectif reste simple : savoir ce qui entre, ce qui sort, et décider à l’avance de l’allocation budgétaire. Cette planification financière ouvre souvent la porte à des économies faciles, puis à une épargne régulière. Et surtout, elle évite le stress du compte bancaire consulté avec appréhension. Quelques étapes, un outil basique, et un rythme de suivi des dépenses suffisent souvent à reprendre la main.

Sommaire:

Pourquoi un budget mensuel change la gestion des finances au quotidien

Un budget n’enlève pas la spontanéité, il donne un cadre. Il aide à distinguer ce qui est subi de ce qui est choisi, et à calmer les mauvaises surprises. Cette base rend la suite plus simple : fixer des priorités, créer une marge, puis avancer vers des objectifs financiers concrets.

Reprendre le contrôle sans être “bon en chiffres”

Un budget efficace repose sur des additions simples, pas sur des formules. Il suffit de poser les revenus du mois, puis les dépenses incontournables. À partir de là, chaque décision devient plus consciente, même avec un petit salaire.

Exemple concret : Samira, aide-soignante, voyait son découvert arriver vers le 20. En listant ses charges et ses paiements récurrents, un prélèvement oublié est apparu. Résultat : une résiliation, puis 18 € récupérés chaque mois. Ce détail a changé son “reste à vivre”.

Ce premier déclic crée souvent un effet domino : plus de visibilité, moins d’arbitrages faits dans l’urgence.

Réduire le stress de fin de mois grâce à la planification financière

Le stress vient rarement d’un seul gros achat. Il naît plutôt d’un enchaînement : facture d’énergie, courses plus chères, cadeau imprévu. La planification financière permet d’anticiper ces “boss” du mois, avant qu’ils ne tombent.

Un budget donne aussi une règle simple : les essentiels d’abord, le reste ensuite. Quand le loyer et les factures sont “couverts” sur le papier, l’esprit respire. Cette sérénité rend les choix plus rationnels, donc plus efficaces.

Un budget bien tenu agit comme une assurance mentale, même sans gros revenus.

Faire des économies visibles, puis construire une épargne

Les économies viennent souvent du tri, pas de la privation. Beaucoup de foyers paient des abonnements doublons, des options bancaires inutiles, ou des services peu utilisés. Un budget fait ressortir ces lignes, noir sur blanc.

Une fois la fuite colmatée, le bon réflexe consiste à transformer l’excédent en épargne. Même 20 € mensuels créent une mini-sécurité. Et une sécurité réduit les achats “panique” facturés plus cher.

Le budget n’est pas une fin, c’est le début d’une trajectoire plus stable.

Une fois l’intérêt posé, reste la question pratique : comment construire un budget sans y passer des heures ?

Les 5 étapes pour faire un budget mensuel simple et efficace

La méthode la plus fiable tient en quelques lignes. L’objectif ne consiste pas à viser la perfection, mais la régularité. En suivant ces étapes, le budget mensuel devient un rituel court, facile à ajuster, et utile dès le premier mois.

Étape 1 : recenser les revenus, même irréguliers

Tout commence par la liste des revenus : salaire, primes, aides, missions, revente. Pour les montants variables, une approche prudente fonctionne mieux. Il vaut mieux budgéter sur un minimum réaliste, puis répartir un bonus éventuel ensuite.

Cas typique : un auto-entrepreneur alterne bons et petits mois. En partant sur la moyenne basse des trois derniers mois, le budget tient mieux. La différence, elle, alimente une enveloppe “saisonnalité”.

Une entrée d’argent non prévue devient alors une opportunité, pas un prétexte à dépenser.

Étape 2 : lister les dépenses fixes et repérer les optimisations

Les dépenses fixes reviennent, souvent à date stable : logement, énergie, assurances, crédit, transports, internet, téléphone. Leur avantage : elles se pilotent bien, car elles se comparent et se renégocient.

Une vérification trimestrielle suffit souvent à éviter la hausse silencieuse. Un changement d’offre mobile, une assurance réajustée, ou une banque moins chère créent vite une marge.

Chaque euro économisé ici se sent tout le mois, pas seulement un jour.

Étape 3 : estimer les dépenses variables à partir du réel

Les dépenses variables sont le terrain des écarts : alimentation, sorties, carburant, achats du quotidien. L’estimation doit partir des relevés bancaires, pas d’une intention. Deux mois d’historique donnent déjà une base solide.

Une astuce simple consiste à distinguer “courses” et “grignotage”. Souvent, ce n’est pas le panier du samedi qui dérape, mais les achats rapides en semaine. Les repérer aide à reprendre la main sans frustration.

Quand le budget colle au réel, le suivi des dépenses devient naturel.

Étape 4 : calculer le reste à vivre et décider l’allocation budgétaire

Le cœur du système tient dans une formule : revenus moins charges fixes moins variables. Le résultat, c’est la marge. Elle sert ensuite à définir l’allocation budgétaire : imprévus, projets, dettes, plaisir, épargne.

Pour rendre cette allocation concrète, cette liste aide à répartir le “reste à vivre” :

- Fonds d’urgence : un petit montant, même symbolique, chaque mois.

- Imprévus : santé, école, voiture, cadeaux, réparations.

- Objectifs financiers : vacances, déménagement, achat utile, formation.

- Plaisirs encadrés : sorties, hobbies, petits achats, sans culpabilité.

- Remboursements : dettes ou crédits, avec une cible mensuelle.

Avec cette répartition, l’argent cesse d’être “ce qui reste” et devient “ce qui sert”.

Étape 5 : ajuster dès le premier mois, sans tout abandonner

Un budget ne se juge pas sur une semaine. Un écart arrive toujours : invitation, facture oubliée, envie. L’important consiste à corriger, pas à culpabiliser. Un budget vivant se modifie, comme un planning.

Exemple : Hugo avait sous-estimé l’essence de 40 €. Plutôt que de “casser” le mois, une réduction sur les achats impulsifs a compensé. Le mois suivant, la ligne carburant a été ajustée. Résultat : plus d’écarts, donc plus de confiance.

Un budget réussi n’est pas strict, il est adaptable.

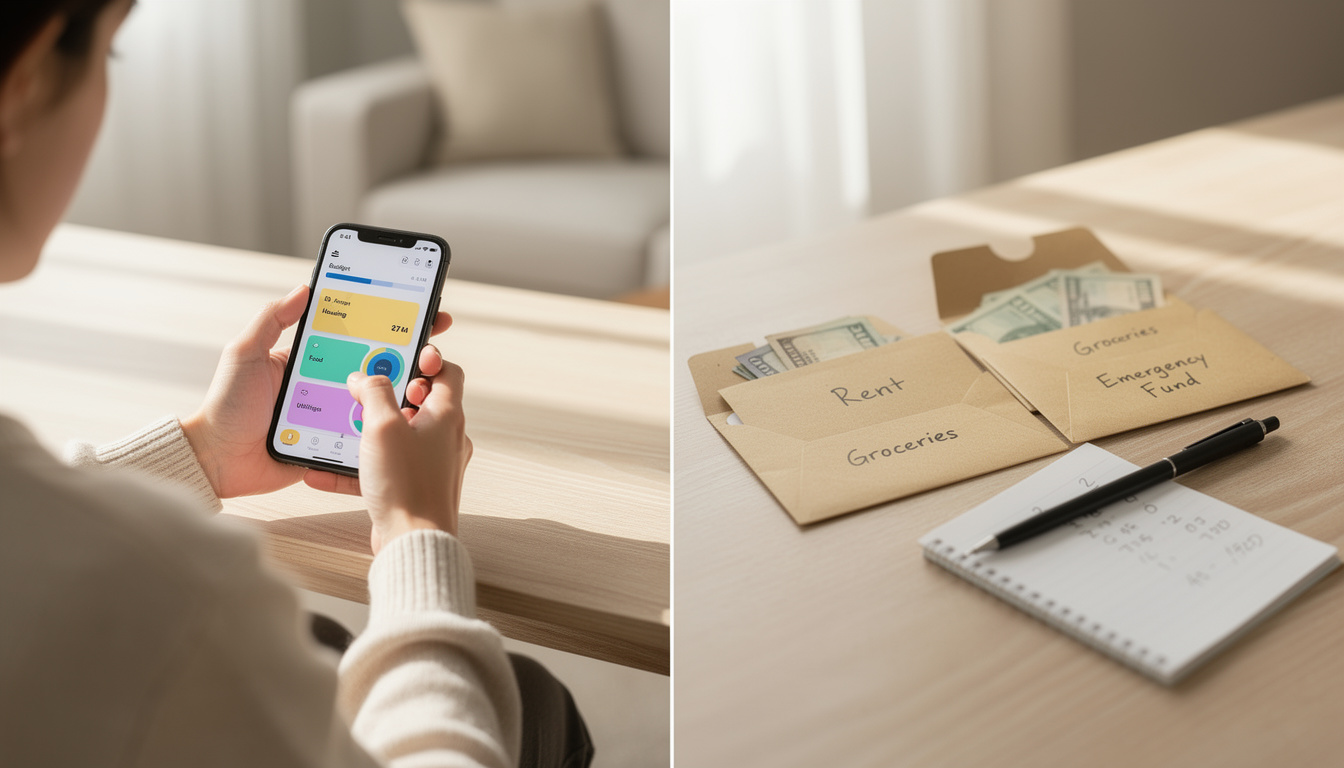

Choisir une méthode de suivi des dépenses qui tient dans la durée

Le meilleur budget reste celui qui se suit réellement. Certaines personnes aiment l’écriture, d’autres préfèrent l’automatisation. L’enjeu est simple : rendre le suivi des dépenses assez léger pour durer, tout en restant assez précis pour guider les décisions.

Carnet, tableau papier ou fichier : la simplicité qui marche

Le papier force souvent la clarté. Une page par mois, quelques lignes, et une mise à jour hebdomadaire suffisent. Le format convient bien aux profils qui veulent “voir” leur argent, sans notifications.

Un fichier sur téléphone fonctionne aussi, tant qu’il reste minimal. Trop de colonnes découragent. Une structure courte permet d’aller à l’essentiel : entrées, fixes, variables, épargne, reste.

Quand l’outil se fait oublier, la discipline s’installe.

Applications de budget : automatiser sans perdre le contrôle

Les applications de budget classent souvent les transactions et affichent des graphiques utiles. Elles aident à repérer une dérive avant qu’elle ne devienne un problème. Elles sont particulièrement pratiques quand les paiements sont majoritairement par carte.

Le point clé consiste à corriger les catégories mal reconnues. Une appli non vérifiée devient un joli tableau, mais pas un vrai pilotage. Dix minutes par semaine suffisent à garder la donnée fiable.

L’automatisation aide, mais la décision reste humaine.

Méthode des enveloppes et budget “base zéro” : pour les profils qui dérapent vite

Les enveloppes donnent une limite visible. Version liquide, la règle est directe : enveloppe vide, dépense terminée. Version numérique, certaines banques et services permettent de créer des sous-comptes ou “pochettes”.

La base zéro va plus loin : chaque euro reçoit une mission. Cela fonctionne bien en période de remboursement de dettes, ou quand la tentation d’achat est forte. Cette rigueur peut sembler exigeante, mais elle libère l’esprit.

Une méthode stricte devient confortable quand elle protège des regrets.

Le bon outil choisi, reste à éviter les pièges qui sabotent même les meilleurs départs.

Les pièges fréquents qui font échouer un budget mensuel (et comment les contourner)

Un budget échoue rarement par manque de volonté. Il échoue plutôt à cause d’hypothèses irréalistes, d’oublis, ou d’un rythme de vérification trop flou. Ces obstacles se corrigent vite, à condition de les identifier dès le départ.

Budgéter “idéal” au lieu de budgéter “réaliste”

Prévoir 150 € de courses quand l’historique montre 250 € crée un échec programmé. Le budget doit refléter la vie, pas une version fantasmée du mois. Les ajustements se font ensuite, progressivement, poste par poste.

Une règle simple aide : réduire une ligne seulement après deux mois de stabilité. Cela évite l’effet yoyo, très décourageant. L’objectif reste la constance, pas l’exploit ponctuel.

Un budget réaliste motive, un budget irréaliste épuise.

Oublier les dépenses saisonnières et les “petites fuites”

Rentrée, Noël, anniversaires, contrôle technique, lunettes, franchise médicale : ces dépenses reviennent. Elles surprennent seulement quand elles n’existent pas dans le budget. Une ligne “saisonnier” lisse l’impact et évite le recours au crédit.

Pour les petites fuites, un tri mensuel suffit. Les prélèvements non identifiés, les options bancaires, ou les essais gratuits oubliés méritent une vérification. Des plateformes publiques comme SignalConso peuvent aussi aider à signaler des pratiques abusives.

Ce qui est prévu coûte moins cher que ce qui surprend.

Ne pas relier le budget à des objectifs financiers motivants

Sans cap, le budget devient une contrainte. Avec des objectifs financiers, il se transforme en outil. Un projet concret, même modeste, change la perception : “réduire les abonnements” devient “financer une semaine de vacances”.

Pour rendre ces objectifs actionnables, cette liste aide à choisir un cap clair :

- Épargne de sécurité : viser d’abord 300 €, puis un mois de charges.

- Projet plaisir : week-end, activité, équipement utile, sans culpabilité.

- Réduction de dettes : ajouter une petite mensualité ciblée et régulière.

- Investissement dans le quotidien : réparation, permis, formation, mobilité.

- Optimisation : baisser un poste fixe et garder le gain pour soi.

Quand l’objectif parle au quotidien, le budget tient sans effort héroïque.